048-256-3414

受付時間9:00~17:15(月曜日~金曜日)

適格請求書・登録番号 T6030001074753

税金ホットライン 詳細

掲載日:2023.11.01

インボイスと交際費の少額飲食費について

令和5年10月1日より適格請求書等保存方式(以下「インボイス制度」という)が施行されました。

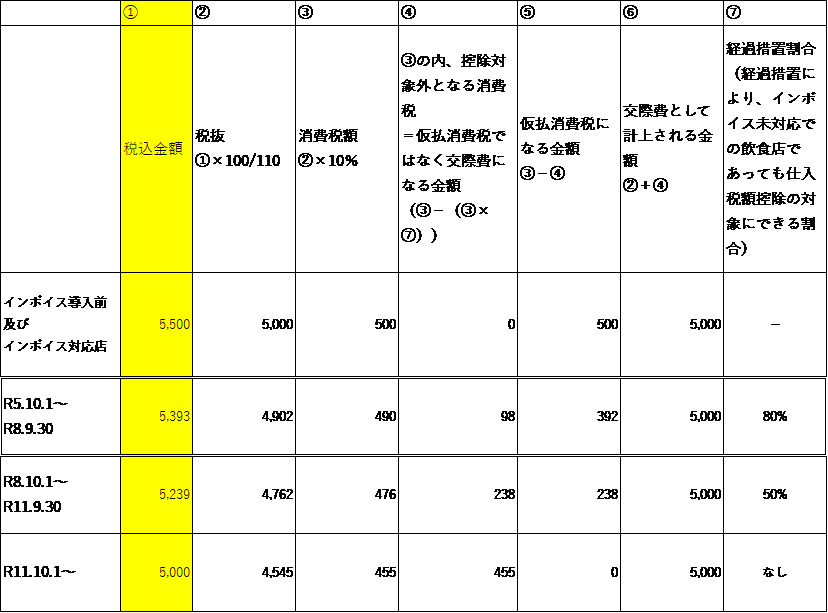

交際費の内のうち、一人当たり5,000円以下となる社外接待飲食費については平成18年4月1日以後開始事業年度から全額損金算入が認められています。この5,000円の判定については、税込経理の場合には税込金額で判定し、税抜金額では税抜金額で判定します。

令和5年10月1日以後については、インボイス制度に伴い、5,000円以下の判定に留意が必要です。飲食をした店舗がインボイス登録事業者でインボイスを受領することができる場合には今まで通りですが、飲食をした店舗でインボイスを受領することができなかった場合、一人当たり5,000円以下になるか否かの判定は以下の表の通りになります。

交際費の内のうち、一人当たり5,000円以下となる社外接待飲食費については平成18年4月1日以後開始事業年度から全額損金算入が認められています。この5,000円の判定については、税込経理の場合には税込金額で判定し、税抜金額では税抜金額で判定します。

令和5年10月1日以後については、インボイス制度に伴い、5,000円以下の判定に留意が必要です。飲食をした店舗がインボイス登録事業者でインボイスを受領することができる場合には今まで通りですが、飲食をした店舗でインボイスを受領することができなかった場合、一人当たり5,000円以下になるか否かの判定は以下の表の通りになります。

- ※ 小数点以下の計算方法により誤差が生じます。

接待飲食をした店舗がインボイス登録事業者でない場合、令和5年10月1日から令和8年9月30日までの社外接待飲食費については、一人当たり税込5,393円以下の場合には、税抜にすると一人当たり5,000円以下となります。このとき、消費税額等490円は、交際費として計算する金額が490円×(1-80%)=98円と、仮払消費税になる金額が490円×80%=392円に分けられます。

また、令和8年10月1日から令和11年9月30日までの社外接待飲食費については、一人当たり税込5,239円以下の場合には、税抜にすると一人当たり5,000円以下となります。このとき、消費税額等476円は、交際費として計算する金額が476円×(1-50%)=238円と、仮払消費税になる金額が476円×50%=238円に分けられます。

令和11年10月1日以降につきましては、経過措置がなくなりますので、一人当たり税込5,000円以下の場合には、税抜にすると一人当たり5,000円以下となります。