048-256-3414

受付時間 9:00~17:00(月曜日~金曜日)

適格請求書・登録番号 T6030001074753

税金ホットライン 詳細

掲載日:2024.07.29

賃上げ促進税制の繰越繰越税額控除制度の新設

令和6年4月1日以後開始事業年度で適用される中小企業向け賃上げ促進税制では、今までにはなかった繰越税額控除制度があります。繰越税額控除をする事業年度において、雇用者給与等支給額が前年度より増加している場合(雇用者給与等支給額が比較雇用者給与等支給額を超えている場合)に限り、適用可能となります。繰越控除期間は最大で5年間です。

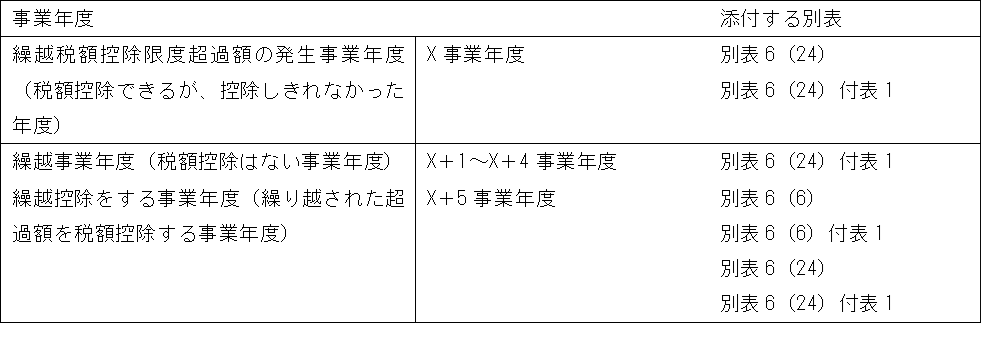

また、各事業年度で添付が必要な別表は以下の通りです。

また、各事業年度で添付が必要な別表は以下の通りです。

- 別表6(6):法人税の額から控除される特別控除額に関する明細書

別表6(6)付表1:前期繰越分に係る当期税額控除可能額及び調整前法人税額超過構成額に関する明細書

別表6(24):給与等の支給額が増加した場合の法人税額の特別控除に関する明細書

別表6(24)付表1:給与等支給額、比較教育訓練費の額及び翌期繰越税額控除限度の計算に関する明細書

なお、本制度は中小企業向けとなっており、具体的には、(1)、(2)の法人をいいます。

(1)以下の①または②のいずれかに該当する法人(ただし、前3事業年度の所得金額の平均額が15億円を超える法人は本税制適用の対象外)

① 資本金の額又は出資金の額が1億円以下の法人

ただし、以下の❶、❷の法人は対象外です。

❶ 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

❷2以上の大規模法人から3分の2以上の出資を受ける法人

② 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

(2)協同組合等(中小企業等協同組合、出資組合である商工組合等※)

※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会です。

賃上げ促進税制の概略につきましては、以下のパンフレットをご参照ください。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushinzeisei2024.pdf